|

|

|

|

|

|

|

|

当前位置:首页 > 资讯 > 专题论述

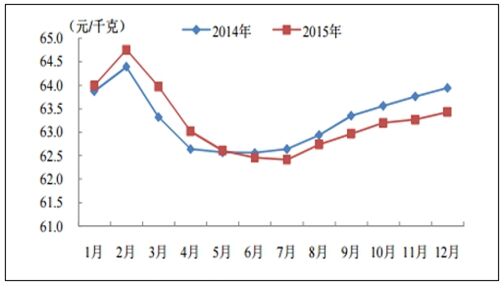

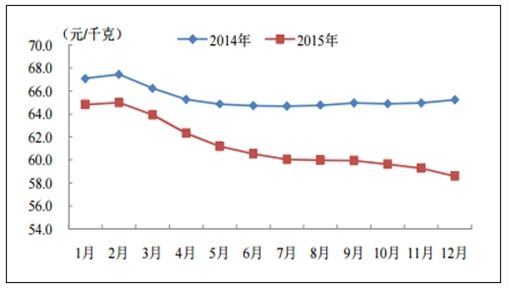

2017年中国牛羊肉产业市场竞争格局分析 2017年中国牛羊肉产业市场竞争格局分析 1、国内牛羊肉市场竞争日趋激烈 今后一段时间,我国肉牛、肉羊业会呈快速,健康发展的势头。分析其原因有三: 一是国内市场需求空间大。目前,我国人均牛羊肉消费量还处于非常低的水平,为世界平均水平的一半左右。随着城乡居民收人的增加和消费观念的转变,今后国内牛羊肉市场会有较大的需求空间。 二是我国的牛羊肉有成本及价格优势。我国牛羊肉的生产成本只有世界平均水平的50左右,牛羊肉的出口价格仅相当于世界平均水平的60左右。 三是我国的牛羊肉出口潜力大。我国的周边国家及地区是牛羊肉的主要进口国和地区,随着肉品质量的提高和市场营销网络的不断健全,我国牛羊肉产品对东南亚、中东和俄罗斯等周边国家及地区的出口潜力增大。 但是必须看到,随着我国牛羊肉进口关税的逐步下降,国外品质优良 包装精美的牛羊肉将有可能涌人国内市场,竞争将更趋激烈,必须及时采取有效的应对措施,如提高产品的质量和档次,改善安全卫生条件,完善销售服务体系等。 2、中外牛羊肉竞争分析 2015 年,我国牛羊肉产量持续增长,但增速有所减缓。与此同时,牛羊肉的消费需求快速增长,超过牛羊肉产量的增长速度。国内供需缺口产生对牛羊肉的进口需求,澳大利亚、新西兰、巴西等全球多国加强了对中国牛羊肉产业的布局。2015 年,我国牛肉进口 47.4 万吨,达历史新高,羊肉进口有所下降。预计未来牛羊肉产量和消费量均持续增长,牛肉进口呈继续增加趋势,羊肉进口稳定。 回顾2015年,牛羊肉行业最大的事件要数中澳自贸协定的正式签订。按照协定,进口牛肉12的关税将在9年内逐步取消,活牛5的关税将在4年内逐步取消,羊肉12-23的关税将在8年内逐步取消。 事实上,自2014年中澳签订合作意向以来,中国企业已在顺势而为。2015年1月21日,河南中鹤现代农业开发集团有限公司从澳引进3000只种羊;2015年10月21日,重庆恒都农业集团首批采购澳大利亚活牛163头。 2015年12月20日,中澳红肉及活畜首次降税开启。第二次降税在2016年1月1日开启,澳洲牛肉的关税由12降为9.6,澳洲去骨羊肉的关税由10降为6。仍是在2016年1月1日开启,根据《中新自由贸易协定》,新西兰牛羊肉进入中国关税降为零。 2015年,中国进口牛肉随着消费市场的低迷以及更多供应国的开放,南美尤其是巴西通过价格优势已经成为中国主流牛肉供应商,国内库存相对充足,牛肉进口商之间的竞争更加激烈,价格维持走低态势。 据分析,2016年,南美经济的持续衰弱可能会让肉类贸易变得不稳定,交易风险随之上升。 此外,美国由于国内供应量增加导致对进口牛肉的需求显着减少,进口90CL碎肉价格已降至2015年的最低水平,澳洲新西兰牛肉受此影响,不得已选择其他市场,但包括中国在内的全球市场的低迷使其价格维持低位。 受经济大环境影响以及更多参与者的进入,2016年国内进口商或进一步经历洗牌,较明显体现出行业资金推动型和渠道推动型的特点。进口牛肉行业将吸引更多的资金进来,中小企业将会更加专注渠道下沉以分散风险。 3、牛羊肉市场价格竞争分析 2015 年,我国牛羊肉价格并没有延续往年的大幅上涨态势,不涨反降。2015 年,全国牛肉和羊肉均价分别为 63.2 元/千克和61.3 元/千克,同比下降 0.1和 6.3。原因包括国内牛羊头产量增加、消费疲软以及进口和走私牛羊肉的冲击。 2015 年,内蒙古牛羊肉产量均有所下降,牛羊肉价格整体回落,其中,牛肉价格大体稳定,羊肉价格弱势调整。受牛羊肉消费需求增幅放缓的影响,加上进口牛羊肉的冲击,预计 2016 年牛羊肉价格总体将呈现稳中略降行情。 2014-2015年我国牛肉价格变化 资料来源:公开资料整理 2014-2015年我国羊肉价格变化 资料来源:公开资料整理 4、牛羊肉品牌竞争分析 2015年,越来越多的企业家和相关从业者,牛羊肉的企业竞争越来越激烈。行业利润也随着价格战越来越微薄,于是越来越多企业开始进行品牌大战,将目光锁定在高端市场,有实力者直接从源头开始培育高端品牌。 2015年12月15日,元盛集团高调推出新品系列“龙江和牛”,主打品和牛Prime及Choice西冷相当于日本和牛分级制度A3-A2等级;2015年,三禾清真肉类有限公司下属首家三禾烤肉开业,欲通过餐饮体验打造高端牛肉品牌,做烤肉界的“小肥羊”。 羊肉的高端体现在对原产地的追溯。2015年,“锡林郭勒草原羊”开始觉醒,誓将追溯体系推广到底。2015年选择了19户企业、为80万只羔羊打上电子耳标,项目正按计划、有序推进中。换个角度看,正是由于进口牛羊肉冲击,本土牛羊肉才更加需要突出自身优势。 2016年,中国牛羊肉品牌竞争或许更加活跃。一方面,人们经济水平提升,消费升级,更加注重产品质量、口感,因此发展高质量品牌牛羊肉有市场需求和购买力支撑;另一方面,品牌牛羊肉的营养价值、口感都属于较为高档的,与普通的牛羊肉确实有区别,这也是吸引消费者的主要原因之一。 未来,随着行业不断竞争,质量、品质等品牌属性的竞争将越来越重要,行业将逐步发展到新一轮的竞争阶段。 二、 2014-2016年中国牛羊肉产业集中度分析 1、产量集中度分析 目前,我国牛羊肉产量主要集中在河南、山东、内蒙、新疆、四川等地,这些地区的产量较大,带动了整个相关区域的产量。 2、生产企业的集中分布 目前,我国牛羊肉的企业分布和产区分布关系密切,由于部分地区具备天然的养殖优势,也使得企业大量忘资源好的区域集中。行业企业主要集中在华北、华中、西北等地区。 3、市场集中集中度分析 市场集中度是指某一行业是集中在少数企业中,还是分散于众多的企业中,即少数企业对市场的控制程度。某一行业市场集中程度的度量指标常常被作为确定该行业市场结构的重要指标。近几年,我国牛羊肉产业经常激烈,中小规模企业众多,行业集中度较低。 三、 2014-2016年中国牛羊肉竞争力分析 1、新疆牛羊肉竞争力研究 1、牛肉产量占比 我国牛肉主要集中在十大主产区,其中河南、河北与山东三省区牛肉产量合计占全国平均产量占比较高,处于绝对优势地位。2014年,新疆牛肉产量在全国牛肉主产区中排名略微靠后,只占全国牛肉产量的5.69。因此新疆牛肉从产量上看比较优势不强,但从增长速度看仍然较有发展潜力。 2、羊肉产量 羊肉产量近几年,新疆已经被内蒙古超过。新疆五年平均产量排名第二位,2014年,新疆羊肉产量占全国平均产量的12.52,而排名第一的内蒙古产量93.3万吨,占比21.79。总体看,新疆羊肉产量增长十分稳定。因此从产量比较,新疆羊肉具有较强的比较优势。。 3、综合比较 新疆牛肉盟产量劣势明显,虽然具有成本、价格等方面的比较优势,但其晟终在市场上的占有率会受产量规模的影响而较小,因此新疆牛肉目前比较优势不强;但与内蒙相比有较强的比较优势,并具有较大的发展潜力。 从各方面统计看,新疆羊肉占有量的优势十分明显,其它各指标也显示出较强的优势,因此新疆羊肉具较强的比较优势,但这种比较优势呈现下降趋势。 2、加入WTO后猪牛羊肉生产竞争力分析 1、竞争优势 按生产成本计算,我国初级畜产品除肉鸡以外,生产成本均较国际平均水平低。其主要原因是尽管我国畜牧业生产的劳动生产率较低,但劳力成本低廉,相对于种植业,直接和间接成本仍较低。 2、竞争劣势 我省和全国情形相似,畜牧业分散经营比重大,饲养品种品质较差,产品整齐度不高,精深加工比重较低,而且生产标准、品种类型及包装、风味等与国际市场要求有较大差异,特别是畜产品很少有国际知名品牌的组织和带动,即使相同的质量、较低的价格,有时也难与知名品种产品竞争。尤其是在食品安全成为热门话题和社会关注焦点之后,无疫病、无污染、无残留更成为衡量产品质量的主要标准,而这方面,恰恰是相对劣势。另一方面,畜产品加工业不甚发达,品牌意识不够浓,所以在高档产品上,尚难与发达国家同台竞争。 3、主要应对措施 (1)通过大力实施无规定动物疫病区和饲料安全工程项目,控制动物疾病、饲料品质和饲养、加工、运输等生产过程,使畜产品做到无疫病、无污染、无激素和药物残留。在此基础上,按照国内绿色食品和国际通行的有机食品标准组织部分高档产品生产,特别是利用黑龙江省地处边疆、生态环境好的优势,扩大营养、安全、特色产品生产规模,加快结构调整,在占领国内市场的同时,逐步打向国际市场。从而把竞争优势变成产业优势。 (2) 通过龙头企业的组织和带动,创造一批名牌产品,通过产业化来带动现代化。针对全省现状,为了使肉类生产尽快形成竞争优势,必须引进和培育一批国际化大企业和国内名牌产品,通过他们来组织基地生产,在规模、质量、效率与品牌上与国际同类产品相竞争。要以优质和安全为前提,以形成稳定消费市场为目标,按照产业化运作方式,解决小生产和大市场的矛盾,特别要针对国内市场特点,实行分级生产,牢牢控制中低档产品市场,同时组织名牌产品向国际市场进军。 (3)强化基础设施和服务手段,提高对肉类生产的支持水平,按国际通行标准,我国在农牧业生产上未采取发达国家的保护措施,其国内支持水平(AMS)为负值。而按WTO的绿箱政策,以及我国即将按有关承诺制定的有关法规,国内支持水平将达到7左右,支持重点是科研、培训、疫病防治、检测手段和其他基础设施建设,从而降低畜产品生产的风险,提高生产效率和经济收益率。 (4)依托科技,进一步降低生产成本,提高劳动生产率。要大力推行良种良法配套,按相应标准组织生产;与此同时,要在龙头带动下,发展规模经营,实行专业化生产,使劳动生产率再提高一倍,化解因劳动生产率低而造成的成本上升、竞争力下降问题,把劳力成本低做为竞争的持久优势,充分予以发挥。 四、 2014-2016年中国牛羊肉企业提升竞争力策略分析 1、优化资本组合,推进集团化经营 针对现有肉类加工企业规模小、技术落后的实际情况,政府要穿针引线,从政策上鼓励相关企业的联合与重组。要依托现有骨干企业,通过政府支持,企业运作,市场驱动,积极推进大企业兼并和强强联合,加速资源、品牌、市场的优化重组步伐,提高产业集中度。 2、品牌策略 实施品牌战略是一个庞大的系统工程,也是一项长期艰苦的工作,需要在意识、理论、法制、战略和运作等多方面同时推进。创建牛羊肉产业的知名品牌,实施品牌战略,不仅是企业的任务,更是政府经济工作的一项重要任务。知名品牌是市场竞争的产物,竞争的关键是品质。创建牛羊肉产业品牌,首先要建立牛羊肉的推广体系,按照不同地区和不同人群的饮食习惯,创建地域性品牌,逐步扩大牛羊肉及其相关产品的市场占有率。 品牌所固有的内涵,使各种不同的品牌,具有了其可能衡量的价值。品牌价值量的形成主要是由于品牌使产品或牛羊肉企业在市场上所形成的竞争力产生差异,这会使其价格和营销成本发生很大的不同。如任何商店都不会担心“可口可乐”的销路,而对一个不知名的新饮料却要投放很大的促销精力。 品牌的竞争力是形成品牌价值的基础,品牌竞争力一般会表现为五种层次: 1)品牌无知:大多数消费者不知道该品牌,品牌的竞争力最差; 2)品牌认识:消费者对品牌有一定程度的认知,但不一定将其作为选购对象,品牌竞争力一般; 3)品牌接受:大多数消费者不会拒绝购买这样的品牌,品牌的竞争力较强; 4)品牌偏好:在各种品牌比较中,消费者倾向于购买这一品牌,品牌竞争力更强; 5)品牌忠实:相当部分消费者非该品牌不买,品牌的竞争力最强。 品牌竞争力强的产品一般所需要的营销成本就比较低,它可能不需要化费很多的广告费用去增加自己的知名度,甚至可以使同样品牌的新产品进入市场的成本大大减少。 3、引导消费 企业的营销能力最重要的表现是其市场开拓能力,在产品高度同质化的今天,谁引导了消费者的需要、创造了市场需求,谁就能在激烈的市场竞争中占有一席之地。创造需要是指发现存在于消费者深层心理之中,而尚未为其自觉认识的需要,企业可以此为依据,开发新产品,展开促销活动,化潜在需要为现实需要。换言之,创造需要实质上是积极主动地、有创造性地满足消费者的需要。 来源:中国产业发展研究网 【 关闭窗口 】 |

资讯

访谈对话

专题论述

专题活动

|

www.food-sources.com 食品资源 Food Sources 版权所有 All Rights Reserved Copyright © 2015-2024

技术支持:上海纯点网络 沪ICP备17054302号-1