|

|

|

|

|

|

|

|

��ǰλ�ã���ҳ > ȫ�� > ר������

2016���й����������г���״��������ҵ��չ����������Ϊ��������ʳƷ���䶳ʳƷƷ�ʣ�ʹ������������ѹ����У�ʼ�մ��ڵ���״̬������ר���豸���������硣������ҪӦ����ʳƷ��ũ��Ʒ��ҽҩ�ͻ��������� ����ʳƷ��ũ��Ʒ����ռ����������ͨ��������������ͻ���� |

|

�ȼ� |

�¶ȴ� |

�ɴ�����Ʒ |

|

C3 |

-2��~ +10�� |

��ˡ�ţ�̡���������ӹ�Ʒ�����������㡢֥ʿ��ˮ�������� |

|

C2 |

-10��~ -2�� |

�����ࡢ�����ࡢ����Ʒ�����㡢���� |

|

C1 |

-20��~ -10�� |

�䶳������䶳���ࡢ�ӹ����� |

|

F1 |

-30��~ -20�� |

һ������衢���͡��䶳ʳƷ���䶳���ࡢ�䶳�߲� |

|

F2 |

-40��~ -30�� |

�������� |

|

F3 |

-50��~ -40�� |

һ���ǹ�㡢һ������Ƭ |

|

F4 |

-50������ |

����ǹ�㡢������Ƭ |

һ���й�����������״����

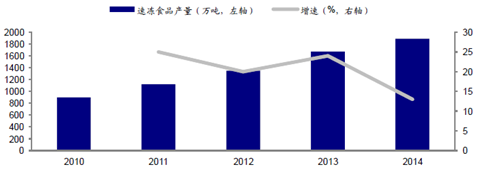

1���ҹ������������������Ϸ�չ������������ķ����������ͻ�Ʒ��ȫ�Բ���������ʩ���Ͻ������ƣ��ҹ�����Ѹ�ٷ�չ���ҹ�2008-2014 ����ⴢ����������������Ϊ35%��2015 �������г���ģ��1583 ��Ԫ��Ԥ�Ƶ�2020 ���������ﵽ3479 ���г���ģ������������Ϊ17.1%��ĿǰʳƷ��ũ��Ʒ��������ռ�֣� ҽҩ����ռ�Ƚ�С��

2014 �����ִ���������������

|

���� |

���������ʣ�%�� |

|

ӡ�� |

43 |

|

�й� |

35 |

|

ī���� |

27 |

|

���� |

26 |

|

���� |

9 |

2014 ���ҹ����������г�����

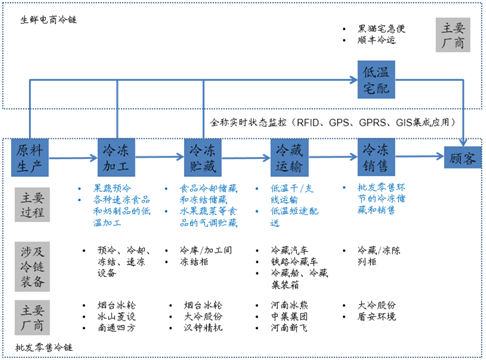

��ҵģʽ�����֣��г���ֳ����������й�������ɹ����ϻ�����ίԱ����о��������������������ṩ����Ҫ��6 ����ҵģʽ���ֱ��������͡��ִ��͡����������͡��ۺ��͡������ͺ�Ӧ���͡�Ŀǰ���г��ľ����߿ɷ�Ϊ���࣬�ֱ�Ϊ�ɴ�ͳ������ҵת�ͣ��������Խ���Ӫ���������ţ�רҵ���������̣�����������ͷ���ֹ�����ҵ�����ĺ�����ҵ��

�й�����������Ҫ��ҵģʽ

|

���� |

���� |

������ҵ |

|

������ |

�Դ��»����������ҵ��Ϊ���������������䡢���������Լ��������� |

˫�������������������������� |

|

�ִ��� |

�Դ��µ��²ִ�ҵ��Ϊ����Ϊ�ͻ��ṩ���»��ﴢ�桢���ܡ���ת�Ȳִ����� |

̫���������շ�˹ |

|

���������� |

�Դ��³��е��²ִ�������һ��ҵ��Ϊ�� |

���������ߡ��Ϻ������졢������� |

|

�ۺ��� |

�Դ��µ��²ִ������������Լ��������͵��ۺ�ҵ��Ϊ���� |

�������䡢�Ϻ���¡��������� |

|

������ |

��ũ��Ʒ�����г�Ϊ������µ��²ִ�ҵ��Ϊ�� |

�����ɳ�ޡ�����ũ��Ʒ��������㡢�������� |

|

��Ӧ���� |

Χ�ƺ�����ҵ��ͨ������Ϣ�����������ʽ����Ŀ��ƣ��Ӳɹ���ʼһֱ���ն����������ṩ�������䡢�ӹ����ִ������ͷ���Ȼ���ɷ�������Ѳ�Ʒ�͵����������еĽ���Ӧ�̣������̣������̣������̣�����һ������Ĺ��������ṹ |

�人������ |

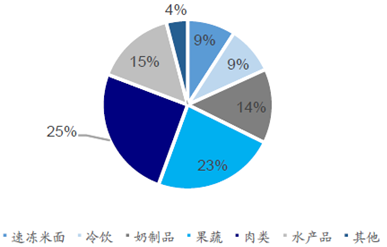

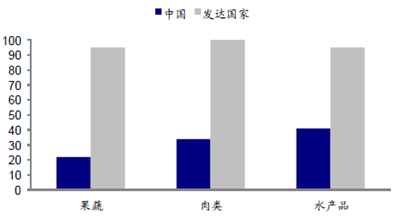

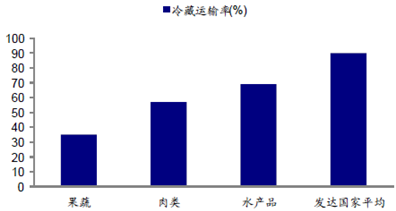

2���ҹ����������ʽϸߣ��Դ��ڳ����Ρ��ҹ�����ˮƽ�ԽϽϵͣ���ϵ�����ƣ���ɽϸ߸���2015 ���ҹ����ߡ����ࡢˮ��Ʒ��������ʷֱ�Ϊ30%��50%��65%���ң�������Ϊ15%��8%��10%���ң���ȷ������5%ˮƽ�Խϸߡ�

2015���й��뷢�����ũ��Ʒ������ͨ�ʶԱȣ�%��

2015��ũ��Ʒ��������ʶԱȣ�%��

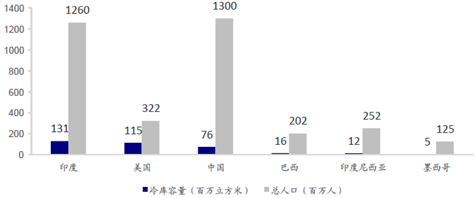

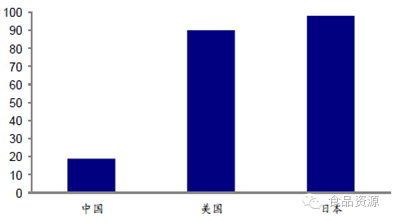

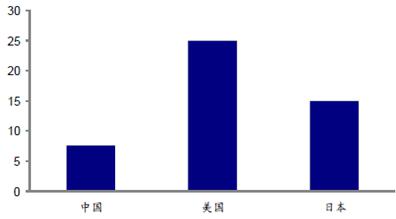

�ҹ�����������ʩ���費���ơ�������Ҫ������ʩ����������س������������ⷢչ���죬2013 ��Ͷ�ʴﵽ160 ����Ԫ��2014 ��ĩ���洢�����Ѿ��ﵽ7600 �������������ҹ��˾��������ԱȽ�С��14 ���˾���������0.058 ������/�ˣ�ͬ��������0.357 ������/�ˡ��ҹ���س��������٣������й�������ɹ������ݣ�2014 ���ҹ���·��س�������Ϊ7.6 �������ձ���15 ������������25 ������2015 ��ITA �����������������չ���в������ҹ��ۺϵ÷���4.5 �֣������ձ���5.3 �ֺ��¼��µ�5.6 �֣��ڰ������߷��桢�Ͷ�����������ʩ��������������ĸ������У�������ʩ����Ե÷���͵ġ�

2014��ʱ������������

2014���ۺ�������ͨ�ʶԱȣ�%��

2014�깫·��س��������Աȣ�������

�������������ֱ�

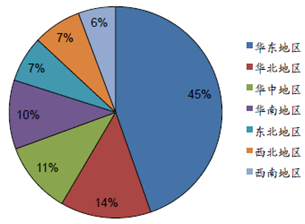

����������չʧ�⡣�ҹ����ֲ������⣬�������Ϻ���һ�߳��зֲ��ϴ�����Ƭ������½���н�����Խ��١�

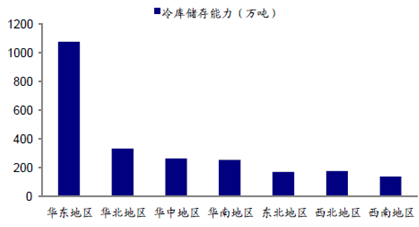

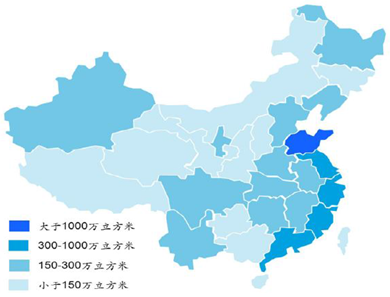

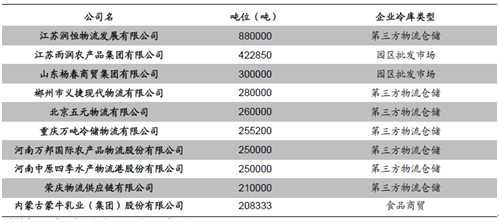

�й�������ⴢ����������֣�

2013 ���й�������ⴢ������ռ�ȣ�%��

������㹦��ȱʧ���ԡ��������̿�ϸ��ΪԤ�䣬�����ִ�������������������ۡ����ߵ���ũ��Ʒ���д�������ȣ�����Ԥ�䴦�����������Ϊ25%-30%������Ԥ�䴦����ʧ�ʿɽ�Ϊ5%-10%���ҹ�90%���Ϲ��߲�����Ԥ��ͽ�����ͨ���ڣ���ɽϴ��˷ѡ��ִ������ҹ�������似����ִ���ʩ�豸�Ͼɡ����价�ڲ�����С��ҵΪ��Լ�ɱ�������;��ͣ�䶳����豸�����

2013 ���й���ʡ�й�����⣨��λ1000 �����ϣ��������

��ҵ���жȵͣ������г�ǿ����������ͷ���ҹ�������ҵ��չ�����⣬�����й��ִ�Э�������ִ��ֻ�ͳ�ƣ�����ǰʮ�������ִ���Ӫ��2014 ����Ᵽ����Ϊ930 �������ף�ռ�����г�10.5%������ǰ��ʮ��Ӫ��2014 ����Ᵽ����Ϊ1531 �������ף� ռ�����г�17.3%����Ӫ��ɢ��״ʹ��ҵ����Ϊ�������γɹ�ģЧӦ�����Ż����ȣ� ������ҵ����ӯ��ˮƽ��

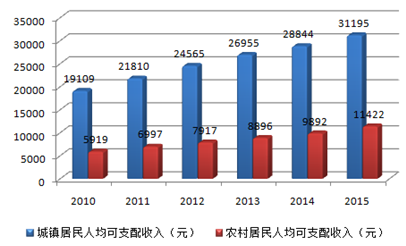

3����ʳϰ�����ҹ�������չ�����������ء���������������չ����֤ʵ����������չ���˾���֧������������ԣ���ѧ�����4000 ��Ԫ���������������ؿڣ�����4000 ��Ԫ������������ڡ��ҹ���������ͥ�˾���֧��������2015 ���Ѵ�31195 Ԫ�� ��������չˮƽ�������յ�ʱˮƽ����Ҫ����Ϊ��ʳ�ṹ���쵼���������������㡣�ҹ��г���ʳϰ�ߣ����ո�ƫ��������ʳ����ţ��ϲ�����߷��죬ƫ������Ƭ��������ɳ���ȡ���ʳ��ʳ�����ʶ�Ҫ����ߣ��ҹ���ʳϰ�߾�����ʳ�ı�������Ҫ����Խϵ͡���ˣ��ҹ����������Ȼ�˾���֧��������ֵ�ѳ�4000 ��Ԫ�����Ƕ�������Ч����δ�ﵽ����4000 ��Ԫͬ��ˮƽ��������ҵ���кܴ�չ�ռ䡣

2010-2015���й������˾���֧������

�߶�ɱ�Ͷ����������չ��Ҫ���ϰ�����������Ͷ��ͺ�����Ӫ�ɱ���������ͨ�ֿ⡣���ݵ�һ���������ݣ���ͨ�ֿ����Ϊ400 Ԫ/ƽ���ף����������Ҫ���Z����ϵͳ��������۸���2000 Ԫ/ƽ���ף���һ���������ɱ�����2000 ��Ԫ��ͬʱ�������Ӫ�ĵ�����1 ƽ��������ºĵ�����Ϊ20 Ԫ������⽨�����Ӫ����������ɱ�Ҳ����ͨ�����߳�40%-60%�������ڸ߶������ɱ���������Ϊ���ľ����������ʵ�������ӯ�������ݵ�һ������������ʾ��2014 ��ȫ��4000 ������ʵ��̣�99%��Ϊ����״̬��

Ԥ�价��ȱʧ����Ӫ��ɢ�������������ȱ����Ч��Ϣ����ϵͳ���ҹ������ɱ�������Ҫԭ���ҹ�������������10%��������������8%����ҵѡ�������ͷ������Ծ����˼��衣ͬʱ�������������������Ϊ20%-30%������������չ������ͼ���ҹ�������������״��Ҫ��������ˮƽ���ߣ��ṹ��������ɡ��ҹ�Ԥ�价��ȱʧ������Ԥ���������ͨ������ʧ�ʸߴ�25%-30%����ߵ�λ���������ɱ�����Ӫ��ɢ��Сÿ��������ҵ�ɻ�û�������ɽϸ������Z�ʣ�̧�������ɱ���ͬʱ������������� ������ɢ���IJ��ֲ���������ɸ߶�����ɱ�һ��ԭ���⣬�����ձ�����Ƚ�������Ϣϵͳ��ϵͳ�п�����ݺ��������ݿ�ʵ��Ԥ����Ϊ��ҵ�ɹ��ṩ���ݣ����Ͳִ��ɱ��ͱ�������ģ����ҹ�������Ϣϵͳ������������������á�

�ҹ��ͷ����������ˮƽ�Ա�

|

���� |

���������� |

����� |

�����ɱ�ռ�ܳɱ����� |

���������� |

|

������� |

20%-30% |

5% |

50% |

-�� |

|

�й� |

8% |

25% |

70% |

10% |

4�������dz��ڷ�չ���ƣ���������������ʱ������ҹ��˾�GDP �ͳ���ˮƽ��������ͨ����ͬʱδ��ء������硱����18 ʡ��������������ظ�����¼��������������������ע��������չ�ƹ��dz������ơ���ҵ���ϡ����������߶��ʱ�Ͷ�����ƶ�������չ��Ч��������������ҵ���Ϻͼ���������һ�����ڹ��̣���������������Ҫ������ʱ�Ͷ��֧�ţ����þ��г�ǿ�ʱ�ʵ�����������������ʱ���

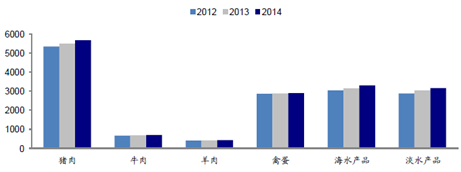

2012-2014���ҹ���ʳƷ��������֣�

2010-2014���ҹ��ٶ�ʳƷ��������֣�

������������չ��Ҫ�ƶ�����������Ϊֹ�ҹ�����������Ҫ���������߳�����һ������2010 �꣬��Ҫ����Ϊ����ί�䲼��ũ��Ʒ����������չ�滮������ȷ������չ��Ҫ������ص㹤�̣�ͬʱ�����ر��ϴ�ʩ����������֧��������չ�����⣬2013 ������һ���ļ����������漰���������Ų�13 �귢�������ƽ�ʵʩ������Ϣ��������ָ�������Ҳ��������������Ϣ������������֤ˮƽ����ͬʱ�������ʱ���ͷ��ʼ��ˮ������ �����ҹ�������չ�ڶ����߳���

�������ʱ��ƶ�������չ���������������������ʱ�Ҳ�Ӵ�Ͷ����ռ�����Ȼ������У����ʵ������ʱ��ص�Ͷ������14 ���15 ���һ���ڼ䣬���ʵ����������ʾʹﵽ16 �������ܶ��30 ������ҡ�

�����й�����������ҵ��չ����

1�����������ٶ��ͷţ�����������ӭ��չ�߳���16 ��4 ��6 �չ���Ժ������������ǿ����ָ��Ҫͻ����Ϣ������ʩ�����������ͺ�Ӳƿ�������ٴ������г���������ע��4 ��8 �չ���Ժ�������д���������������������ϱ�ʾ֧����ͨ��ҵ������ũ��Ʒ��ͨȫ������ϵͳ���ص��ǿȫ���ص�ũҵ������⽨�衣ͬʱ�����ϱ�ʾ�����������ҷ���ί�����ұ�ί��Ҫ���뿪չũ��Ʒ��������ʾ�����������������߶����ӣ�������չ�������١�

2016���ҹ���������һ��

|

�¼� |

ʱ�� |

�������� |

|

����ʳƷҩƷ�ල�����ܾ�ͨ����ʳ��ũ��Ʒ�г�����������ȫ�ල�����취�� |

2015.12.08 ��ͨ���� 2016.01.05 �շ��� |

��������ء��䶳ʳ��ũ��Ʒ�ģ�Ӧ���䱸������Ʒ������Ӧ����ء��䶳��ʩ�������ϱ�֤ʳ��ũ��Ʒ������ȫ����Ҫ���¶ȡ�ʪ�Ⱥͻ���������Ҫ���������������������С����ݲ�Ʒ�������еȷ�ʽ����ʳ��ũ��Ʒ������������Υ�����취�ڶ�ʮ�����ڶ���涨��δ��Ҫ���䱸������Ʒ������Ӧ����ء��䶳��ʩ�������¶ȡ�ʪ�Ⱥͻ����Ȳ���������Ҫ��ģ����ؼ�����ʳƷҩƷ�ල��������������������辯�桱 |

|

�����ұ�ί�����ٿ����鲿��ӿ��ƽ�ũ��Ʒ������ͨ�������� |

2016.01.20 |

�᳹��ʵ���벿�����Ժ�쵼ͬ־��ʾ�����о������һ����ǿũ��Ʒ������ͨ����ϵ�������ر��᳹��ʵ������ |

|

�й����뷢��2016 ���һ���ļ���������ʵ��չ������ӿ�ũҵ�ִ�������ʵ��ȫ��С��Ŀ�������� |

2016.01.27 |

�������ָ��Ҫ�ӿ칹������������������ϵ���� |

|

����ί����ʮ���塱�ڼ��ƶ��ִ������ӿ췢չ |

2016.03.08 |

ͨ����������ҵ���ƻ��ƣ�����������ߣ���ǿ������Ҫ�ڵ㽨�裬֧�ֵ�������������ʽ���˵�������ģʽ��չ������˰�Ѹ����ȣ��ٽ�����ҵ������Ч������ǿʵ�塢�������� |

|

����Ժ���ڶ����氱������ҵ�ش��¹��������ļ�ǿ��ȫ��ܹ�����֪ͨ��2016��3 �� |

2016.03.22 |

���������������йز��ź���ҵ��������Ĺ�ͬŬ����ȡ�ر���һ�����߱���ȫ�������������ķǷ�Υ����ҵ������������һ��Һ��ʹ�ô��ڰ�ȫ��������ҵ���氱������ҵ���尲ȫ����ˮƽ�õ��˽ϴ������� |

|

����Ժ����������ǿ�������ᷢչ�������� |

2016.04.06 |

Ҫͻ����Ϣ������ʩ�����������ͺ�Ӳƿ���� |

|

����Ժ�������д���������������������ϱ�ʾ��ǿ������չ |

2016.04.08 |

�����ϱ�ʾ֧����ͨ��ҵ������ũ��Ʒ��ͨȫ������ϵͳ���ص��ǿȫ���ص�ũҵ������⽨�衣ͬʱ�����ϱ�ʾ�����������ҷ���ί�����ұ�ί��Ҫ���뿪չũ��Ʒ��������ʾ�������� |

2�����ʵ��̳����������ȵ���������ڿ��þ�������֧�ŵĵ�������������ҵ���ϡ�������������������ҵ��չ�ȳ������ʵ���������𡣸����й����������о����ļ�����ݣ�15 ��ȫ�����ʵ��̹�ģ�ﵽ560 �ڣ����14 ��260 �ڵ�ˮƽ����һ���ࡣ���ɵ������ʵ��̳��̶����е����������о߱���ҵ����������ɴ�Ԥ�䵽����ȫ���ǵij��̣������侭Ӫ��ɢ�����γɹ�ģЧӦ����˿��õ���������������������ҵ��������Ŀǰ�������γɰ���˳������ģʽ�������̳�ģʽ����������Ӧ��ģʽ�;�ҷ��Ӧ��ģʽ���ڵ����ֵ�������������ģʽ��

���ֵ�������������ģʽ���

|

ģʽ���� |

�ص� |

�������� |

|

˳������ģʽ |

�����ҵ���������г� |

����˳���������ŵꡢ���̵���Դ��Ϊ����ʳƷ�ṩ�����˸��ߣ����˲ִ�������լ�䣬�������ۣ���Ӧ�����ڵ�һվʽ�����������˳��ӵ��4 ��ʡ�ʸ��ߣ�6 ���Ǽʸ��ߣ�120 ���������˳���7733 ��������˳��� |

|

�����̳�ģʽ |

���̿��������г� |

15 ��1 �£������齨����������Ŀ�顣15 ��11 �£���������������������ƽ̨���ҡ����ʴ�ֱ����ȫ�濪�š� |

|

��������Ӧ��ģʽ |

��ͳ����Ʒ�����̺�O2O ���ʹ�Ӧ�����������Ͽ��������г� |

��λ�����ʹ�Ӧ�����������Ӫ�̣�Ϊ����ҵ���������ն��������ṩ����Ͳ���һվʽ���� |

|

��ҷ��Ӧ��ģʽ |

������������������ |

�ṩ�ӹ�����װ������լ��ȡ�һվʽ���������ѿ�ͨ���������ݡ��Ϻ����ɶ���������ɢ���ģ������ϰ����������ߣ�լ��ɸ���25 ��ʡ�ݵĽ���100 �����С� |

2013-2017E�ҹ����ʵ��̽���ģ

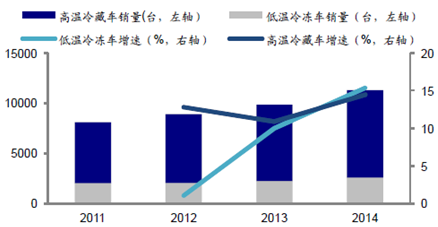

3���������������䶳�ӹ���������أ������������������ȫ���̡�������ҵ�����������������⣬������䳵���ٶ��豸��������ʩ�豸���档

��������⽨����ںܴ�չ�ռ䡣�������е�ȫ��������ũ��Ʒ�������ף� ����ǰ�����г���ũ��Ʒ��ͨ��Ҫ������Ŀǰ�ҹ����ֲ�ʧ�⣬�����غ�������ͣ�������������Ȼ���費�㣬δ�����ڿɷ�չ�ռ䡣

2013-2014���ҹ�������������ߴ�����ֲ���%��

2015 �й�����ǿ��ҵǰ10 ��

�Զ�����̼����ϵͳΪ�����Ļ�����ȫ����������ԡ��ҹ�����ཨ��������90 �������Ҫ��Ϊ������������Դ�������ը��������Զ�����̼����ϵͳΪ����������Ƿ�չ������

�����⽫��Ϊδ���³衣�����������һ�֣�����ͨ�������Ͽ��ƿ�������ɷ�ʵ�ֱ��ʡ�ͨ���������ر���ͨ��ؿ��ӳ�������0.5��1 �������߳�������ڣ����ۻ����ڣ� ���ӳ� 21~28 �죬����ͨ��ؿ�� 3~4 ���������������ع��߸ߴ�75%�� ����ԼΪ40%��Ӣ��ԼΪ30%���ҹ�������������δ���������������Ϊ��չ�³衣

4����Ϊ����������ʩ����س���չԤ�ڽ����١�������س����������������������ʩ������ڷ�������������ͣ�������س�����������Ȼ��С��Ŀǰ�������䶳�����������������ԼΪ13.8%��������س����������������ԼΪ15.2%��Ԥ�ư���������չ����س���չ�����١��ҹ���س���Ҫ��Ϊ�����ݶӡ���һ�ݶ��ɺ��ϱ��ܡ��м����š������·ɼ����Ϻ����ļ���ҵ���г�ռ����ԼΪ64%���ڶ��ݶӰ����������⡢�������塢�ɳۡ������ɴ���������ɣ��г��ݶ�ԼΪ18%�������ݶ���Ҫ�����ֳ���װ����С����ҵ��ɡ���ֹ��2014 ��ף��й����д�С95 ����ҵ������س��������ص���ҵ����10 �ң���С����ҵ�Ӷ࣬������ҵ������ҵ�����ʲβ�롣

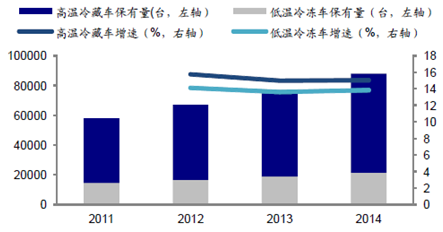

2011-2014���䶳��س�����

2011-2014���䶳��س�������

��Դ���й���ҵ��Ϣ

www.food-sources.com ʳƷ��Դ Food Sources ��Ȩ���� All Rights Reserved Copyright © 2015-2024

����֧�֣��Ϻ��������� ��ICP��17054302��-1